2019年已经来了,会计人准备好了吗?从1月1日起,会计行业将迎来一大批新规,包括:个体户也要查账征收+单位发工资个税不再按月算+劳务报酬等预扣预缴正式明确+新个税正式实施+新社保正式入税……会计今天必须学习到位了

2019年已经来了,会计人准备好了吗?从1月1日起,会计行业将迎来一大批新规,包括:个体户也要查账征收+单位发工资个税不再按月算+劳务报酬等预扣预缴正式明确+新个税正式实施+新社保正式入税……会计今天必须学习到位了

单位发工资个税不再按月算!

国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告

国家税务总局公告 2018年第56号

为贯彻落实新修改的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”),现就全面实施新个人所得税法后扣缴义务人对居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得预扣预缴个人所得税的计算方法,对非居民个人上述四项所得扣缴个人所得税的计算方法,公告如下:

全文内容:

一居民个人预扣预缴方法

扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

(一)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》(见附件2)执行。

(二)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率(见附件2《个人所得税预扣率表二》),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

二非居民个人扣缴方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表(见附件2《个人所得税税率表三》)计算应纳税额。其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得应纳税额=应纳税所得额×税率-速算扣除数

本公告自2019年1月1日起施行。

特此公告。

附件:1.《个人所得税扣缴申报表》及填表说明

2.个人所得税税率表及预扣率表

国家税务总局

2018年12月19日

《个人所得税扣缴申报表》填表说明

一适用范围

本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二申报期限

扣缴义务人应当在每月或者每次预扣、代扣税款的次月十五日内,将已扣税款缴入国库,并向税务机关报送本表。

三各栏次填写说明

(一)表头项目

1.“税款所属期”:填写扣缴义务人代扣税款当月的第一日至最后一日。如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.“扣缴义务人名称”:填写扣缴义务人的法定名称全称。

3.“扣缴义务人纳税人识别号(统一社会信用代码)”:填写扣缴义务人的纳税人识别号或统一社会信用代码。

(二)表内各栏

1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5.第6列“是否为非居民个人”:纳税人为非居民个人的填“是”,为居民个人的填“否”。不填默认为“否”。

6.第7列“所得项目”:填写纳税人取得的个人所得税法第二条规定的应税所得项目名称。同一纳税人取得多项或多次所得的,应分行填写。

7.第8~21列“本月(次)情况”:填写扣缴义务人当月(次)支付给纳税人的所得,以及按规定各所得项目当月(次)可扣除的减除费用、专项扣除、其他扣除等。其中,工资、薪金所得预扣预缴个人所得税时扣除的专项附加扣除,按照纳税年度内纳税人在该任职受雇单位截至当月可享受的各专项附加扣除项目的扣除总额,填写至“累计情况(工资薪金)”中第25~29列相应栏,本月情况中则无须填写。

(1)“收入额计算”:包含“收入”“费用”“免税收入”。 具体计算公式为:收入额=收入-费用-免税收入。

①第8列“收入”:填写当月(次)扣缴义务人支付给纳税人所得的总额。

②第9列“费用”:仅限支付劳务报酬、稿酬、特许权使用费三项所得时填写,支付其他各项所得时无须填写本列。预扣预缴居民个人上述三项所得个人所得税时,每次收入不超过4000元的,费用填写“800”元;每次收入4000元以上的,费用按收入的20%填写。扣缴非居民个人上述三项所得的个人所得税时,费用按收入的20%填写。

③第10列“免税收入”:填写纳税人各所得项目收入总额中,包含的税法规定的免税收入金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对稿酬所得的收入额减计的30%部分,填入本列。

(2)第11列“减除费用”:仅限支付工资、薪金所得时填写。具体按税法规定的减除费用标准填写。如,2019年为5000元/月。

(3)第12~15列“专项扣除”:分别填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

(4)第16~21列“其他扣除”:分别填写按规定允许扣除的项目金额。

8.第22~30列“累计情况(工资、薪金)”:本栏仅适用于居民个人取得工资、薪金所得预扣预缴的情形,工资、薪金所得以外的项目无须填写。具体各列,按照纳税年度内居民个人在该任职受雇单位截至当前月份累计情况填报。

(1)第22列“累计收入额”:填写本纳税年度截至当前月份,扣缴义务人支付给纳税人的工资、薪金所得的累计收入额。

(2)第23列“累计减除费用”:按照5000元/月乘以纳税人当年在本单位的任职受雇月份数计算。

(3)第24列“累计专项扣除”:填写本年度截至当前月份,按规定允许扣除的“三险一金”的累计金额。

(4)第25~29列“累计专项附加扣除”:分别填写截至当前月份,纳税人按规定可享受的子女教育、赡养老人、住房贷款利息或住房租金、继续教育扣除的累计金额。大病医疗扣除由纳税人在年度汇算清缴时办理,此处无须填报。

(5)第30列“累计其他扣除”:填写本年度截至当前月份,按规定允许扣除的年金(包括企业年金、职业年金)、商业健康保险、税延养老保险及其他扣除项目的累计金额。

9.第31列“减按计税比例”:填写按规定实行应纳税所得额减计税收优惠的减计比例。无减计规定的,可不填,系统默认为100%。如,某项税收政策实行减按60%计入应纳税所得额,则本列填60%。

10.第32列“准予扣除的捐赠额”:是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

11.第33~39列“税款计算”:填写扣缴义务人当月扣缴个人所得税款的计算情况。

(1)第33列“应纳税所得额”:根据相关列次计算填报。

①居民个人取得工资、薪金所得,填写累计收入额减除累计减除费用、累计专项扣除、累计专项附加扣除、累计其他扣除、准予扣除的捐赠额后的余额。

②非居民个人取得工资、薪金所得,填写收入额减去减除费用、准予扣除的捐赠额后的余额。

③居民个人或非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,填写本月(次)收入额减除可以扣除的税费、准予扣除的捐赠额后的余额。

④居民个人或非居民个人取得利息、股息、红利所得和偶然所得,填写本月(次)收入额减除准予扣除的捐赠额后的余额。

⑤居民个人或非居民个人取得财产租赁所得,填写本月(次)收入额减除允许扣除的税费、准予扣除的捐赠额后的余额。

⑥居民个人或非居民个人取得财产转让所得,填写本月(次)收入额减除财产原值、允许扣除的税费、准予扣除的捐赠额后的余额。其中,适用“减按计税比例”的所得项目,其应纳税所得额按上述方法计算后乘以减按计税比例的金额填报。

(2)第34~35列“税率/预扣率”和“速算扣除数”:填写各所得项目按规定适用的税率(或预扣率)和速算扣除数。没有速算扣除数的,则不填。

(3)第36列“应纳税额”:根据相关列次计算填报。 具体计算公式为:应纳税额=应纳税所得额×税率(预扣率)-速算扣除数。

(4)第37列“减免税额”:填写符合税法规定可减免的税额。居民个人工资、薪金所得,填写本年度累计减免税额;居民个人取得工资、薪金以外的所得或非居民个人取得各项所得,填写本月(次)减免税额。

(5)第38列“已扣缴税额”:填写本年或本月(次)纳税人同一所得项目,已由扣缴义务人实际扣缴的税款金额。

(6)第39列“应补(退)税额”:根据相关列次计算填报。

具体计算公式为:应补(退)税额=应纳税额-减免税额-已扣缴税额。

(三)其他栏次

1.“声明”:需由扣缴义务人签字或签章。

2.“经办人”:由办理扣缴申报的经办人签字,并填写经办人身份证件号码。

3.“代理机构”:代理机构代为办理扣缴申报的,应当填写代理机构统一社会信用代码,并加盖代理机构签章。

四其他事项说明

本表一式两份,扣缴义务人、税务机关各留存一份。

个体户要查账征收了

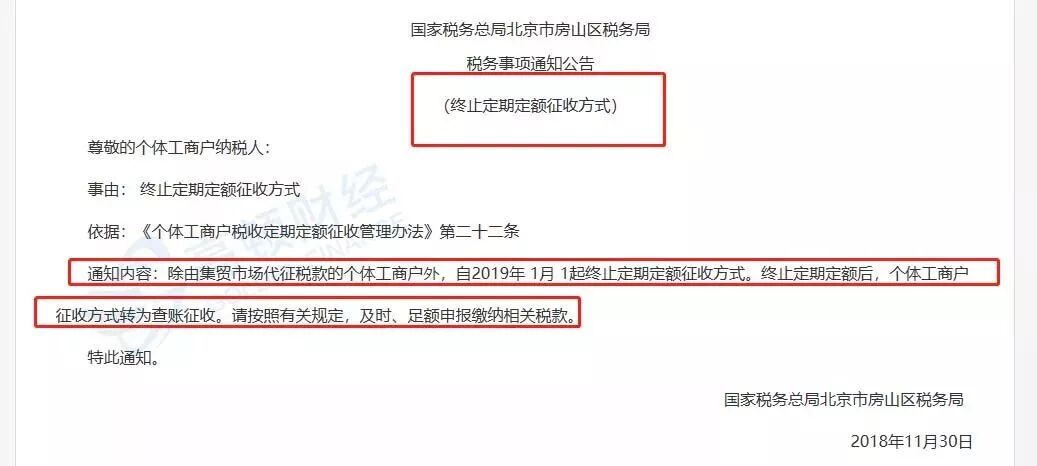

国家税务总局北京市房山区税务局

税务事项通知公告

(终止定期定额征收方式)

尊敬的个体工商户纳税人:

事由: 终止定期定额征收方式

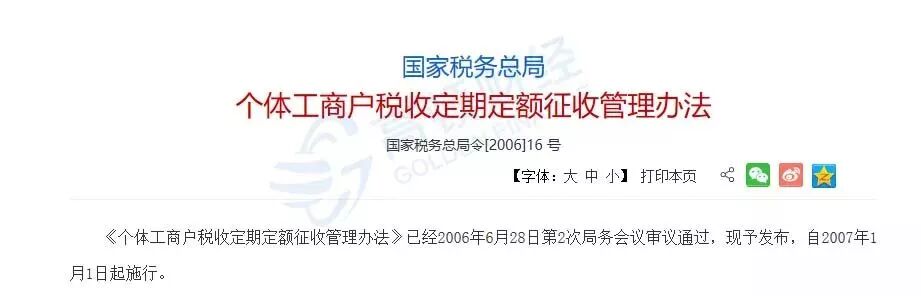

依据:《个体工商户税收定期定额征收管理办法》第二十二条

通知内容:除由集贸市场代征税款的个体工商户外,自2019年 1月 1起终止定期定额征收方式。终止定期定额后,个体工商户征收方式转为查账征收。请按照有关规定,及时、足额申报缴纳相关税款。

特此通知。

国家税务总局北京市房山区税务局

2018年11月30日

一查账征收意味什么?对个体工商户有什么影响?

个体工商户将逐步终止定期定额征收方式,征收方式将改为查账征收。依据原《个体工商户税收定期定额征收管理办法》第二十二条:税务机关停止定期定额户实行定期定额征收方式,应当书面通知定期定额户。

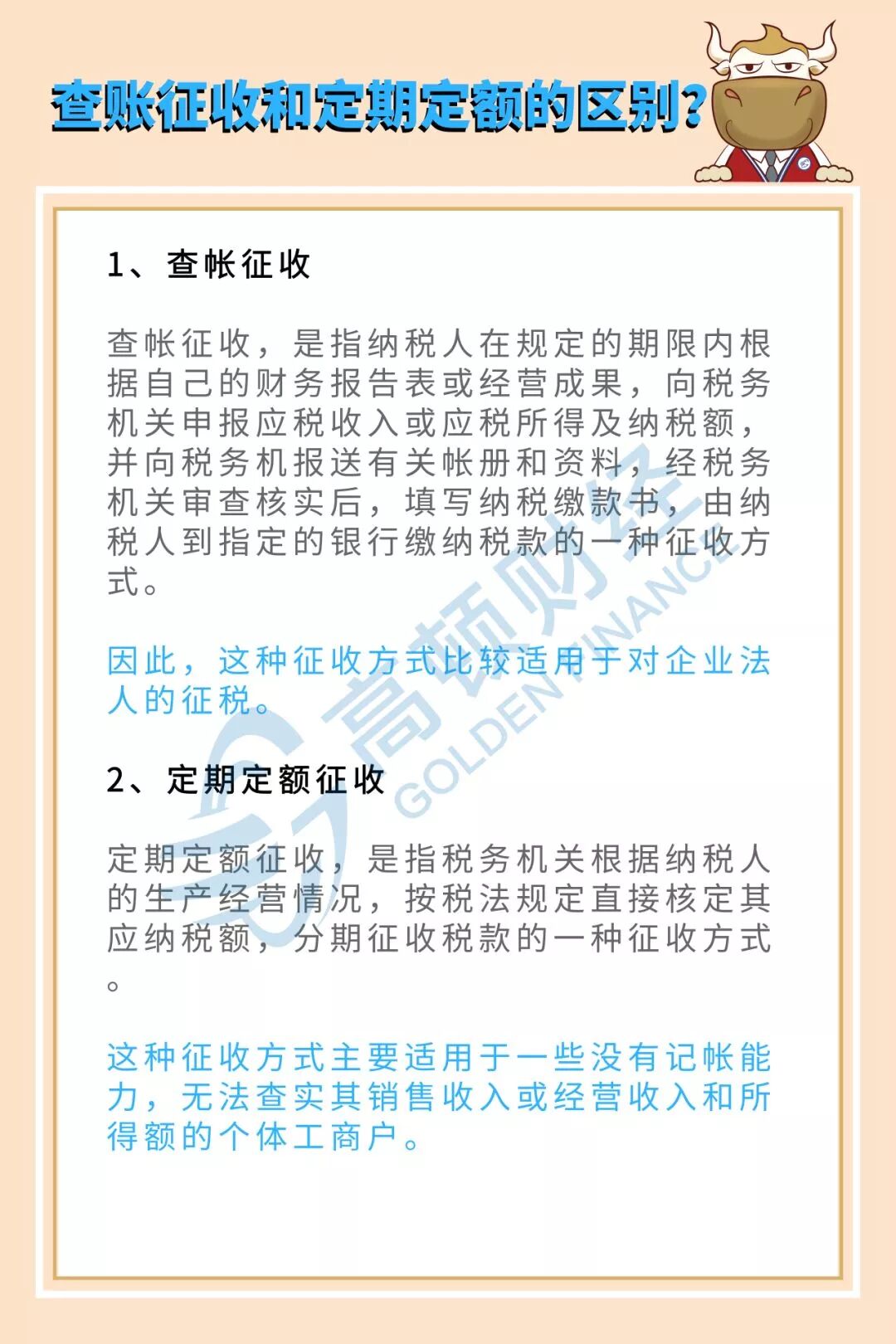

查账征收并不意味着要对个体户展开查账,此举意味着目前个体户已经不适用“核定征收”的方式,是对征税目标身份重新的核准判定,也是行业自身发展重新的定位。

对于个体户来说,查账征收的方式可能要更复杂一些。有完备的会计审核制度,能够清晰精准的计算和核准个体户的成本,按收入减成本费用后的利润找适用税率,然后再计算缴纳的税。

网友评论:

通俗一点说就是:查账征收方式最好是除了有专职的会计人员之外,要严格遵守会计制度和法律法规,比起核定征收方式要更规范和严格。

二什么是查账征收?之前的定期定额又要如何理解?

科学合理的税款征收方式是确保税款顺利足额征收的前提条件。由于各类纳税人的具体情况不同,因而税款的征收方式也应有所区别,但很多人还不知道什么查账征收,什么是定期定额,小e给大家普及一下:

新社保来了=5种筹划方式不可取

从2019年1月1日起,机关事业单位养老保险和城乡居民养老保险征收职能,先行移交至税务部门管理,而企业养老保险征收职能目前将暂缓移交,留待有关配套政策和制度完善后,再行移交。

中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》,明确自2019年1月1日起社会保险费由税务部门统一征收,以下是详细内容。

重点内容:

1.先合并国税地税机构再接收社会保险费和非税收入征管职责;

2.明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。

3.按照便民、高效的原则,合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进。

4.增强政策透明度和执法统一性,统一税收、社会保险费、非税收入征管服务标准。

大家知道,目前不缴、少缴社保已经成为好多企业特别是私营企业的“潜规则”,因此明年社保入税,对于一直合规据实申报社保的企业并没有大的影响,但是对于一些不规范的私企来讲,确实将会大大加大人工成本!

好多财务人员想法设法来对社保进行“纳税筹划”,在此郑重地提醒各位财务同仁:

以下5种筹划社保的方式不可取!

不可取方式一:比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过一些收入不入账的私人账户资金来支付。

提醒:对于收入不入账的频繁交易的私人账户早已经纳入了大数据监控。

不可取方式二:比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过让职工到处找费用票、甚至明示或者帮着员工统一买票来顶抵工资,从而少缴个税与社保。

提醒:对于虚开虚抵发票、费用变动异常的情况早已经纳入了税局的电子眼。

不可取方式三:比如公司发放员工的工资为8000元。有的会计人员筹划为工资+劳务费,也就是通过公司账面发放工资薪金3000元,另外的5000元通过员工去税局虚开劳务费发票顶抵工资,从而少缴个税与社保。

提醒:对于同一个公司的同一员工,劳动关系和劳务关系不能并存。

不可取方式四:比如公司发放员工的工资为8000元。有的会计人员筹划为工资3000元,另外5000元属于不交社保的职工生活困难补助。

提醒:免征个税与社保的职工生活困难补助是任职单位向员工支付的临时性生活困难补助。即由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,任职单位给该员工的临时性生活困难补助。

只有符合规定的临时性生活困难补助才可以在计算社会保险费缴费基数时应予剔除。

不可取方式五:比如公司发放员工的工资为8000元。有的会计人员自以为是的筹划为这些人员不是公司的正式员工,属于临时工,不需要缴纳社保,直接做个临时人员工资发放表支付就可以。

提醒:只要临时工与企业存在实际雇佣关系签订了劳动合同,同时参加单位的考勤、服从单位的规章制度管理,那么临时工与正式员工一样,应享受同等待遇,都需要申报个税与社保。

新个税来了=专项扣除这样来

《个人所得税专项附加扣除暂行办法》正式公布,1月1日起个别扣除项目大幅度调整,关于子女教育、继续教育、大病医疗、住房贷款利息、租房以及赡养老人的费用如何抵扣?哪些情况可以抵扣?每月税前能扣除多少金额?

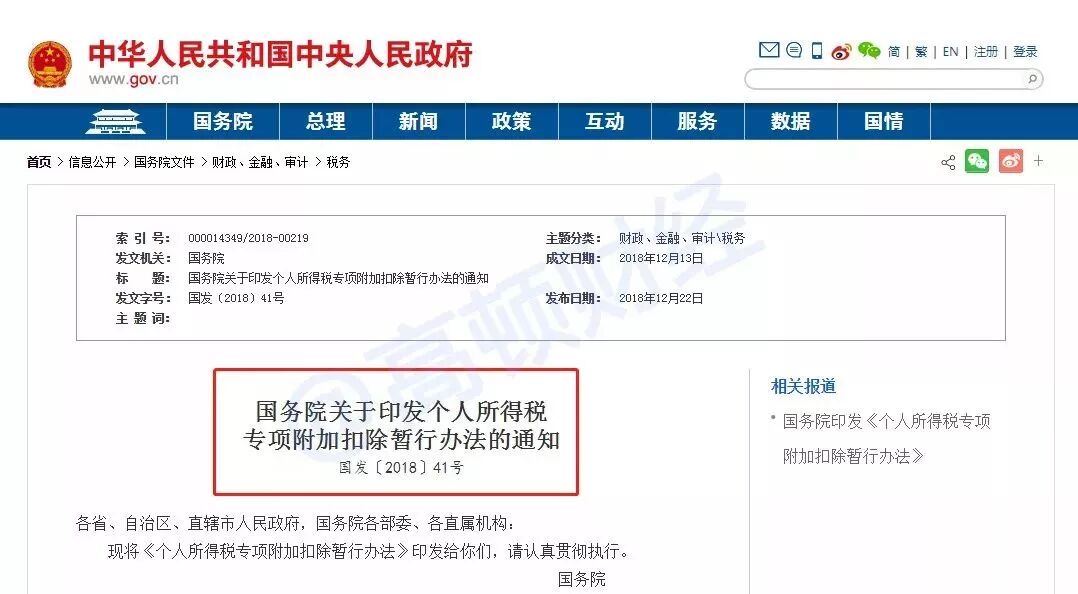

国务院关于印发个人所得税

专项附加扣除暂行办法的通知

国发〔2018〕41号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

现将《个人所得税专项附加扣除暂行办法》印发给你们,请认真贯彻执行。

国务院

2018年12月13日

一子女教育

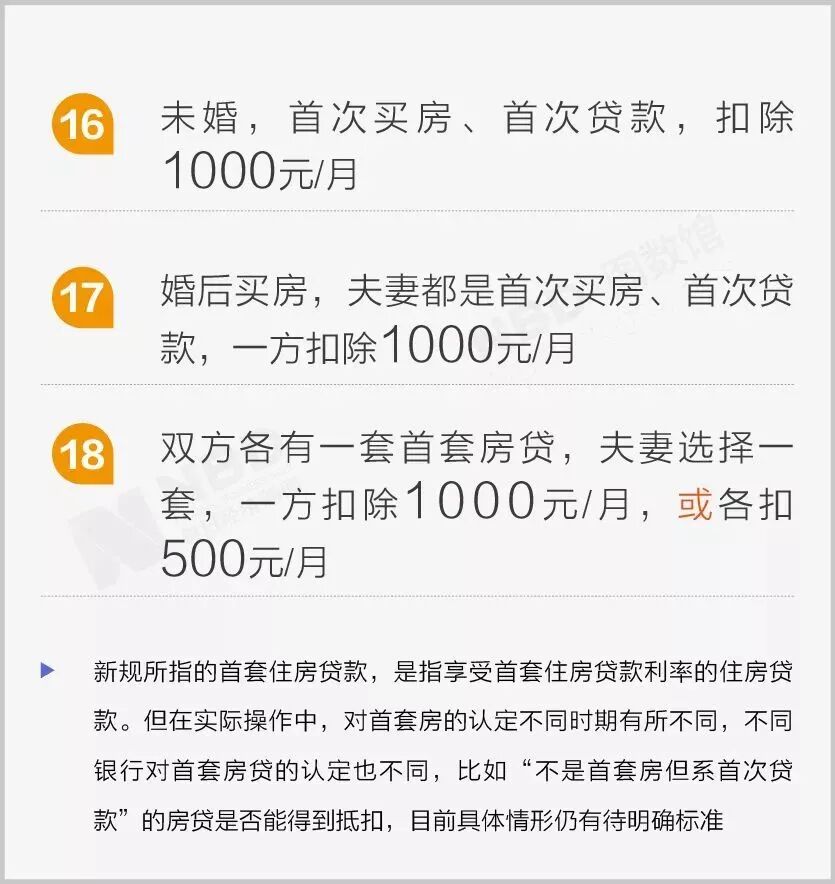

子女从满3周岁至教育结束,不论处在什么教育阶段,不论是在中国境内还是境外接受教育,均可按照每个子女/月扣除1000元,或由夫妻双方每人各扣除500元计算。

二大病医疗

在一个纳税年度,纳税人医保报销后个人负担(医保目录的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。

三房贷

四房租

纳税人在主要工作城市没有自有住房而发生的租金支出,可以扣除。

第一类:直辖市、省会(首府)城市、计划单列市和国务院确定其他城市,扣除1500元/月;

第二类:市辖区户籍人口超过100万的城市,扣除1100元/月;

第三类:市辖区户籍人口不到100万的城市(以统计局公布为准),扣除800元/月。

五赡养老人

六继续教育

学历(学位)继续教育:4800元/年;技能人员职业资格继续教育、专业技术人员职业资格继续教育:3600元/年。

国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告

国家税务总局公告 2018年第56号

为贯彻落实新修改的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”),现就全面实施新个人所得税法后扣缴义务人对居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得预扣预缴个人所得税的计算方法,对非居民个人上述四项所得扣缴个人所得税的计算方法,公告如下:

全文内容:

一居民个人预扣预缴方法

扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

(一)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》(见附件2)执行。

(二)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率(见附件2《个人所得税预扣率表二》),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

二非居民个人扣缴方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按以下方法按月或者按次代扣代缴个人所得税:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用按月换算后的非居民个人月度税率表(见附件2《个人所得税税率表三》)计算应纳税额。其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得应纳税额=应纳税所得额×税率-速算扣除数

本公告自2019年1月1日起施行。

特此公告。

附件:1.《个人所得税扣缴申报表》及填表说明

2.个人所得税税率表及预扣率表

国家税务总局

2018年12月19日

一适用范围

本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二申报期限

扣缴义务人应当在每月或者每次预扣、代扣税款的次月十五日内,将已扣税款缴入国库,并向税务机关报送本表。

三各栏次填写说明

(一)表头项目

1.“税款所属期”:填写扣缴义务人代扣税款当月的第一日至最后一日。如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.“扣缴义务人名称”:填写扣缴义务人的法定名称全称。

3.“扣缴义务人纳税人识别号(统一社会信用代码)”:填写扣缴义务人的纳税人识别号或统一社会信用代码。

(二)表内各栏

1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5.第6列“是否为非居民个人”:纳税人为非居民个人的填“是”,为居民个人的填“否”。不填默认为“否”。

6.第7列“所得项目”:填写纳税人取得的个人所得税法第二条规定的应税所得项目名称。同一纳税人取得多项或多次所得的,应分行填写。

7.第8~21列“本月(次)情况”:填写扣缴义务人当月(次)支付给纳税人的所得,以及按规定各所得项目当月(次)可扣除的减除费用、专项扣除、其他扣除等。其中,工资、薪金所得预扣预缴个人所得税时扣除的专项附加扣除,按照纳税年度内纳税人在该任职受雇单位截至当月可享受的各专项附加扣除项目的扣除总额,填写至“累计情况(工资薪金)”中第25~29列相应栏,本月情况中则无须填写。

(1)“收入额计算”:包含“收入”“费用”“免税收入”。 具体计算公式为:收入额=收入-费用-免税收入。

①第8列“收入”:填写当月(次)扣缴义务人支付给纳税人所得的总额。

②第9列“费用”:仅限支付劳务报酬、稿酬、特许权使用费三项所得时填写,支付其他各项所得时无须填写本列。预扣预缴居民个人上述三项所得个人所得税时,每次收入不超过4000元的,费用填写“800”元;每次收入4000元以上的,费用按收入的20%填写。扣缴非居民个人上述三项所得的个人所得税时,费用按收入的20%填写。

③第10列“免税收入”:填写纳税人各所得项目收入总额中,包含的税法规定的免税收入金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对稿酬所得的收入额减计的30%部分,填入本列。

(2)第11列“减除费用”:仅限支付工资、薪金所得时填写。具体按税法规定的减除费用标准填写。如,2019年为5000元/月。

(3)第12~15列“专项扣除”:分别填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

(4)第16~21列“其他扣除”:分别填写按规定允许扣除的项目金额。

8.第22~30列“累计情况(工资、薪金)”:本栏仅适用于居民个人取得工资、薪金所得预扣预缴的情形,工资、薪金所得以外的项目无须填写。具体各列,按照纳税年度内居民个人在该任职受雇单位截至当前月份累计情况填报。

(1)第22列“累计收入额”:填写本纳税年度截至当前月份,扣缴义务人支付给纳税人的工资、薪金所得的累计收入额。

(2)第23列“累计减除费用”:按照5000元/月乘以纳税人当年在本单位的任职受雇月份数计算。

(3)第24列“累计专项扣除”:填写本年度截至当前月份,按规定允许扣除的“三险一金”的累计金额。

(4)第25~29列“累计专项附加扣除”:分别填写截至当前月份,纳税人按规定可享受的子女教育、赡养老人、住房贷款利息或住房租金、继续教育扣除的累计金额。大病医疗扣除由纳税人在年度汇算清缴时办理,此处无须填报。

(5)第30列“累计其他扣除”:填写本年度截至当前月份,按规定允许扣除的年金(包括企业年金、职业年金)、商业健康保险、税延养老保险及其他扣除项目的累计金额。

9.第31列“减按计税比例”:填写按规定实行应纳税所得额减计税收优惠的减计比例。无减计规定的,可不填,系统默认为100%。如,某项税收政策实行减按60%计入应纳税所得额,则本列填60%。

10.第32列“准予扣除的捐赠额”:是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

11.第33~39列“税款计算”:填写扣缴义务人当月扣缴个人所得税款的计算情况。

(1)第33列“应纳税所得额”:根据相关列次计算填报。

①居民个人取得工资、薪金所得,填写累计收入额减除累计减除费用、累计专项扣除、累计专项附加扣除、累计其他扣除、准予扣除的捐赠额后的余额。

②非居民个人取得工资、薪金所得,填写收入额减去减除费用、准予扣除的捐赠额后的余额。

③居民个人或非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,填写本月(次)收入额减除可以扣除的税费、准予扣除的捐赠额后的余额。

④居民个人或非居民个人取得利息、股息、红利所得和偶然所得,填写本月(次)收入额减除准予扣除的捐赠额后的余额。

⑤居民个人或非居民个人取得财产租赁所得,填写本月(次)收入额减除允许扣除的税费、准予扣除的捐赠额后的余额。

⑥居民个人或非居民个人取得财产转让所得,填写本月(次)收入额减除财产原值、允许扣除的税费、准予扣除的捐赠额后的余额。其中,适用“减按计税比例”的所得项目,其应纳税所得额按上述方法计算后乘以减按计税比例的金额填报。

(2)第34~35列“税率/预扣率”和“速算扣除数”:填写各所得项目按规定适用的税率(或预扣率)和速算扣除数。没有速算扣除数的,则不填。

(3)第36列“应纳税额”:根据相关列次计算填报。 具体计算公式为:应纳税额=应纳税所得额×税率(预扣率)-速算扣除数。

(4)第37列“减免税额”:填写符合税法规定可减免的税额。居民个人工资、薪金所得,填写本年度累计减免税额;居民个人取得工资、薪金以外的所得或非居民个人取得各项所得,填写本月(次)减免税额。

(5)第38列“已扣缴税额”:填写本年或本月(次)纳税人同一所得项目,已由扣缴义务人实际扣缴的税款金额。

(6)第39列“应补(退)税额”:根据相关列次计算填报。

具体计算公式为:应补(退)税额=应纳税额-减免税额-已扣缴税额。

(三)其他栏次

1.“声明”:需由扣缴义务人签字或签章。

2.“经办人”:由办理扣缴申报的经办人签字,并填写经办人身份证件号码。

3.“代理机构”:代理机构代为办理扣缴申报的,应当填写代理机构统一社会信用代码,并加盖代理机构签章。

四其他事项说明

本表一式两份,扣缴义务人、税务机关各留存一份。

国家税务总局北京市房山区税务局

税务事项通知公告

(终止定期定额征收方式)

尊敬的个体工商户纳税人:

事由: 终止定期定额征收方式

依据:《个体工商户税收定期定额征收管理办法》第二十二条

通知内容:除由集贸市场代征税款的个体工商户外,自2019年 1月 1起终止定期定额征收方式。终止定期定额后,个体工商户征收方式转为查账征收。请按照有关规定,及时、足额申报缴纳相关税款。

特此通知。

国家税务总局北京市房山区税务局

2018年11月30日

一查账征收意味什么?对个体工商户有什么影响?

个体工商户将逐步终止定期定额征收方式,征收方式将改为查账征收。依据原《个体工商户税收定期定额征收管理办法》第二十二条:税务机关停止定期定额户实行定期定额征收方式,应当书面通知定期定额户。

查账征收并不意味着要对个体户展开查账,此举意味着目前个体户已经不适用“核定征收”的方式,是对征税目标身份重新的核准判定,也是行业自身发展重新的定位。

对于个体户来说,查账征收的方式可能要更复杂一些。有完备的会计审核制度,能够清晰精准的计算和核准个体户的成本,按收入减成本费用后的利润找适用税率,然后再计算缴纳的税。

网友评论:

通俗一点说就是:查账征收方式最好是除了有专职的会计人员之外,要严格遵守会计制度和法律法规,比起核定征收方式要更规范和严格。

二什么是查账征收?之前的定期定额又要如何理解?

科学合理的税款征收方式是确保税款顺利足额征收的前提条件。由于各类纳税人的具体情况不同,因而税款的征收方式也应有所区别,但很多人还不知道什么查账征收,什么是定期定额,小e给大家普及一下:

从2019年1月1日起,机关事业单位养老保险和城乡居民养老保险征收职能,先行移交至税务部门管理,而企业养老保险征收职能目前将暂缓移交,留待有关配套政策和制度完善后,再行移交。

中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》,明确自2019年1月1日起社会保险费由税务部门统一征收,以下是详细内容。

重点内容:

1.先合并国税地税机构再接收社会保险费和非税收入征管职责;

2.明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。

3.按照便民、高效的原则,合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进。

4.增强政策透明度和执法统一性,统一税收、社会保险费、非税收入征管服务标准。

大家知道,目前不缴、少缴社保已经成为好多企业特别是私营企业的“潜规则”,因此明年社保入税,对于一直合规据实申报社保的企业并没有大的影响,但是对于一些不规范的私企来讲,确实将会大大加大人工成本!

好多财务人员想法设法来对社保进行“纳税筹划”,在此郑重地提醒各位财务同仁:

以下5种筹划社保的方式不可取!

不可取方式一:比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过一些收入不入账的私人账户资金来支付。

提醒:对于收入不入账的频繁交易的私人账户早已经纳入了大数据监控。

不可取方式二:比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过让职工到处找费用票、甚至明示或者帮着员工统一买票来顶抵工资,从而少缴个税与社保。

提醒:对于虚开虚抵发票、费用变动异常的情况早已经纳入了税局的电子眼。

不可取方式三:比如公司发放员工的工资为8000元。有的会计人员筹划为工资+劳务费,也就是通过公司账面发放工资薪金3000元,另外的5000元通过员工去税局虚开劳务费发票顶抵工资,从而少缴个税与社保。

提醒:对于同一个公司的同一员工,劳动关系和劳务关系不能并存。

不可取方式四:比如公司发放员工的工资为8000元。有的会计人员筹划为工资3000元,另外5000元属于不交社保的职工生活困难补助。

提醒:免征个税与社保的职工生活困难补助是任职单位向员工支付的临时性生活困难补助。即由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,任职单位给该员工的临时性生活困难补助。

只有符合规定的临时性生活困难补助才可以在计算社会保险费缴费基数时应予剔除。

不可取方式五:比如公司发放员工的工资为8000元。有的会计人员自以为是的筹划为这些人员不是公司的正式员工,属于临时工,不需要缴纳社保,直接做个临时人员工资发放表支付就可以。

提醒:只要临时工与企业存在实际雇佣关系签订了劳动合同,同时参加单位的考勤、服从单位的规章制度管理,那么临时工与正式员工一样,应享受同等待遇,都需要申报个税与社保。

新个税来了=专项扣除这样来

《个人所得税专项附加扣除暂行办法》正式公布,1月1日起个别扣除项目大幅度调整,关于子女教育、继续教育、大病医疗、住房贷款利息、租房以及赡养老人的费用如何抵扣?哪些情况可以抵扣?每月税前能扣除多少金额?

国务院关于印发个人所得税

专项附加扣除暂行办法的通知

国发〔2018〕41号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

现将《个人所得税专项附加扣除暂行办法》印发给你们,请认真贯彻执行。

国务院

2018年12月13日

一子女教育

子女从满3周岁至教育结束,不论处在什么教育阶段,不论是在中国境内还是境外接受教育,均可按照每个子女/月扣除1000元,或由夫妻双方每人各扣除500元计算。

二大病医疗

在一个纳税年度,纳税人医保报销后个人负担(医保目录的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。

三房贷

四房租

纳税人在主要工作城市没有自有住房而发生的租金支出,可以扣除。

第一类:直辖市、省会(首府)城市、计划单列市和国务院确定其他城市,扣除1500元/月;

第二类:市辖区户籍人口超过100万的城市,扣除1100元/月;

第三类:市辖区户籍人口不到100万的城市(以统计局公布为准),扣除800元/月。

五赡养老人

六继续教育

学历(学位)继续教育:4800元/年;技能人员职业资格继续教育、专业技术人员职业资格继续教育:3600元/年。

e会计网站改版啦~

www.kuaijihui.com

微信登录更便捷更时尚

关注微信号更有想不到的粉丝福利

1.海量财税信息推送

2.优质专业的会员服务

(软件购买,使用咨询,财税咨询)

为您提供

3.更有多款优秀的衍生金融服务等您挑选

还等什么呢?

心动不如马上行动!

另外,

招募小会计啦!

(本次活动人数有限,先到先得)

帮企业融资 帮自己赚钱

免费参加培训 重塑职业生涯

财税通APP金融服务即将上线

敬请期待!

点击文末左下角“阅读原文” 立即报名体验~

即将上线

财税通即将推出内测,敬请期待!

这是一款致力于

个人所得税、

房产税、

企业涉税、

企业代账、

社保代缴、

企业代账

等税务咨询的APP——

“财税通”

让你轻轻松松查税,

清清楚楚纳税,

敬请期待!

❤

这是一款致力于

个人所得税、

房产税、

企业涉税、

企业代账、

社保代缴、

企业代账

等税务咨询的APP——

“财税通”

让你轻轻松松查税,

清清楚楚纳税,

敬请期待!

❤

↓↓↓

| 来源:国家税务总局、会计说、每日经济新闻。标题图片转自网络

| 来源:国家税务总局、会计说、每日经济新闻。标题图片转自网络

小e提示:

① 国家税务总局全国增值税发票查询平台正式上线了。

链接如下:

https://inv-veri.chinatax.gov.cn

可以查询的发票具体票种如下:

增值税专用发票、增值税普通发票、货运专用发票、机动车统一销售发票。当前仅支持北京、上海、深圳三地增值税发票查验。

② e会计软件将推出“电子发票”和“一键报税”功能,收费用户优先体验。敬请期待~

♥♥♥ e会计代账版于2018年4月20日上线发布啦~~~

e会计代账版为收费版本,按年收费,799元/年(可使用5个端口),一次性充值4年送一年有效期。

原免费的e会计代理标准版已经下架,从即日起将无法通过认证使用,使用e会计代理标准版的用户可通过转换其他版本继续使用软件。

如需更换收费版,可在官网www.kuaijihui.com的【产品中心】直接购买收费软件,购买后加入e会计VIP QQ群,由QQ群客服远程协助您安装软件、协助迁移账套数据;

如需更换免费版,可以在官网-产品中心,选择免费版下载安装使用,需要远程服务的,可考虑购买单次远程服务费(60元/次),购买后由客服远程协助安装免费版软件、迁移账套数据。

♥♥♥ e会计2017年度版299元1年,e会计2017年度U盘版349元1年。

♥♥♥ 优惠促销: 一次性充值4年加送1年使用期,也就是花4年的钱可以用5年,每天不到1元钱,轻松做账最便捷!